Задача:

Результат:

Оформили 30 заявок на кредиты, выявили, какими способами Связной выдает кредиты в 2 раза быстрее остальных и поняли, что для МегаФона на данный момент они не подходят. Составили идеальную Customer Journey Map выдачи кредита в МегаФоне, реализация которой позволит сократить время всей процедуры в полтора раза.

Процесс:

Неординарность исследования заключалась в том, что процесс взятия и погашения кредита происходит во множестве каналов с чередованием офлайна и онлайна, включает две роли: клиент / менеджер салона, и, наконец, просто сильно протяжен во времени (до нескольких месяцев). Стандартными юзабилити-методами (юзабилити-тестированием) целиком его не исследуешь, впрочем, как и маркетинговыми, типа фокус-групп. Поэтому первой задачей исследования была разработка методологии исследования.

Улучшаем пользовательский путь

Чтобы получить общее представление о процессе, идем в салон МегаФона и пробуем оформить кредит. Понимаем, что для исследования роли клиента необходимо составление карты клиентского опыта Customer Journey Map или CJM) с замером времени всех этапов и ее последующая оптимизация. Для исследования роли менеджера салона запрашиваем у заказчика доступ к программному обеспечению, в котором происходит ввод данных заявки на кредит, изучаем его и приходим к выводу, что оно разработано, скорее всего, без привлечения юзабилити-специалистов и содержит большое количество грубых юзабилити-ошибок. Поэтому для экономии бюджета и времени, решаем, что рекомендаций в рамках экспертной оценки будет достаточно, чтобы существенно улучшить его юзабилити характеристики, в том числе скорость работы оператора.

На основе чего составлять CJM? Идеально было бы фиксировать опыт реальных клиентов, которые берут кредиты, однако необходимо учесть разные сценарии, которые еще и ветвятся, а значит ждать подходящих клиентов в салонах мы будем слишком долго, да и менеджеры поймут, что мы не простые посетители (что отразится на их поведении). Поэтому эксперты должны стать покупателями и пройти все сценарии самостоятельно.

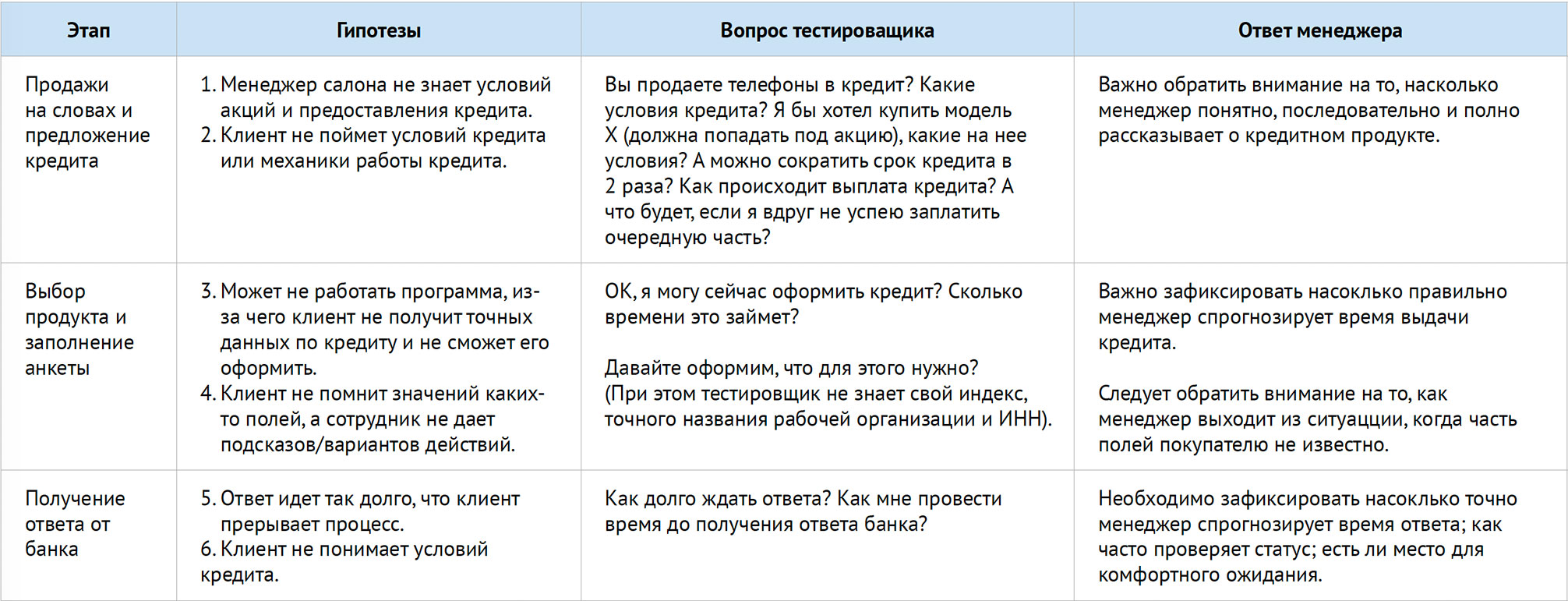

Для того, чтобы составить максимальное количество сценариев, собираем от заказчика гипотезы о слабых местах в текущем процессе выдачи кредитов, проводим мозговой штурм и добавляем свои — получается 15 гипотез. Например: «Менеджер салона не называет корректных условий выдачи кредита» или «Менеджер некорректно оценивает общее время выдачи кредита». После этого составляем сценарии, выполнение которых позволит проверить все гипотезы. У нас их получилось три:

1. Клиент хочет определенную модель телефона; хочет купить в кредит. 2. Клиент не знает точной модели, но знает требования к телефону; хочет купить в кредит. 3. Клиент знает требования к телефону и есть деньги на простую модель, но может купить более продвинутую модель в кредит.

Распределяем между двумя экспертами тридцать точек, где будем оформлять кредиты — в выборку должны попасть максимально разные офисы: с большой проходимостью (например, у Павелецкого вокзала); тихие премиальные, где сотрудников больше, чем посетителей; мини-офисы в торговых центрах и так далее. Продумываем, как будет фиксироваться аудиозапись разговора и идем оформлять заявки. Так как одна из задач — сравнить способы выдачи кредита в разных компаниях — 12 заявок делаем в Мегафоне и по 6 у трех конкурентов: в Евросети, Связном и МТС.

После каждого посещения заполняем таблицу, где фиксируем время выполнения каждого шага сценария, действия сотрудников, барьеры и успешность прохождения задания.

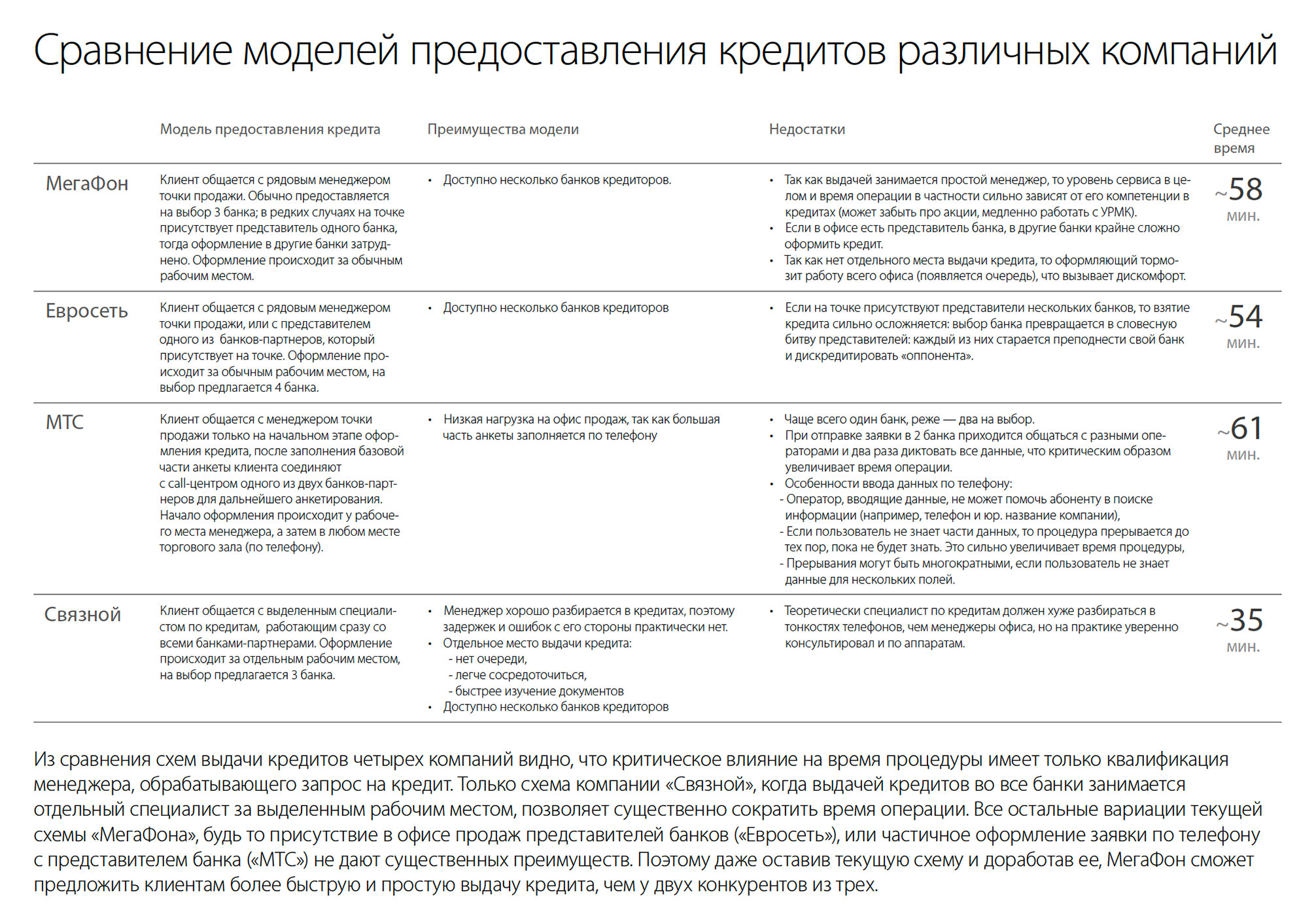

Обойдя офисы всех четырех компаний, получаем первые результаты и понимаем, за счет чего у Связного кредиты выдаются почти вдвое быстрее, чем у остальных — их оформлением занимается отдельный специалист, который не решает другие задачи (в то время как у Мегафона оформить кредит может любой сотрудник). Решение понятное, но по условиям задачи необходимо предложить пути оптимизации текущего способа выдачи кредита, поэтому приступаем к его детальному изучению.

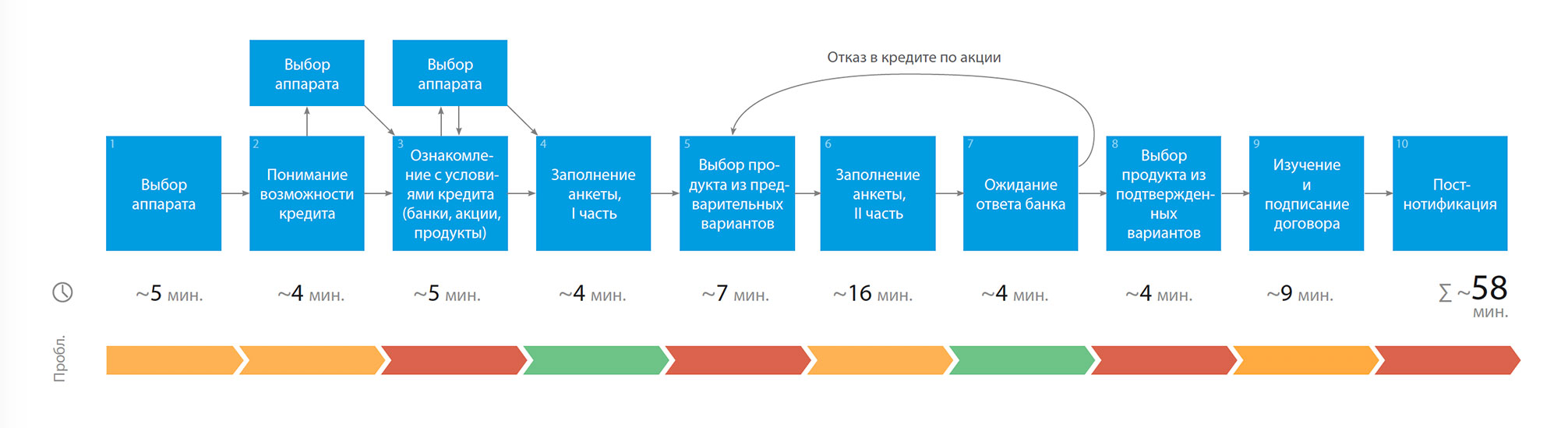

Составляем CJM текущего способа. Так как одна из задач исследования — предложить способы сокращения времени всего процесса, добавим на CJM время каждого этапа, а также его «проблемность», т.е. насколько сейчас затруднено его выполнение. (Подробнее о том, какими метриками обогатить CJM, чтобы выявить проблемы в исследуемом процессе, можно узнать из видео нашей презентации).

Высокоуровнево видим сразу несколько проблемных мест:

1. Выбор аппарата может происходить до трех раз по мере того, как клиент узнает о возможности взятия кредита и его условиях. Текущий скрипт общения менеджеров и посетителей салона не подразумевает информирования о возможности кредита и его условиях, клиент может осознать такую возможность только по косвенным признакам, например, ценнику товара.

2. Заполнение анкеты на кредит разбито на две части. Сначала заполняются основные поля, и на их основе система предлагает выбрать из набора предварительно одобренных продуктов. А после выбора продукта заполняется вторая часть анкеты. Решение, продиктованное, скорее всего, алгоритмом банковского скоринга, для обычного клиента имеет ряд негативных последствий, в критических случаях приводящих к преждевременному завершению процесса. Например, для заполнения первой части анкеты достаточно одного документа, а для второй части — обязательно два, о чем клиент узнает только через 25 минут после начала процесса. Если клиент пришел в салон с одним документом, то узнает о том, что кредит не может быть оформлен, лишь через полчаса. Едва ли он вернется закончить процедуру на следующий день.

3. При заполнении второй части анкеты клиенту необходимо выбрать для подачи конкретный банк. Если после ее рассмотрения банк отказывает, то для отправки анкеты в другой банк клиенту приходится повторно заполнять вторую часть анкеты (так как у разных банков разные поля в анкетах).

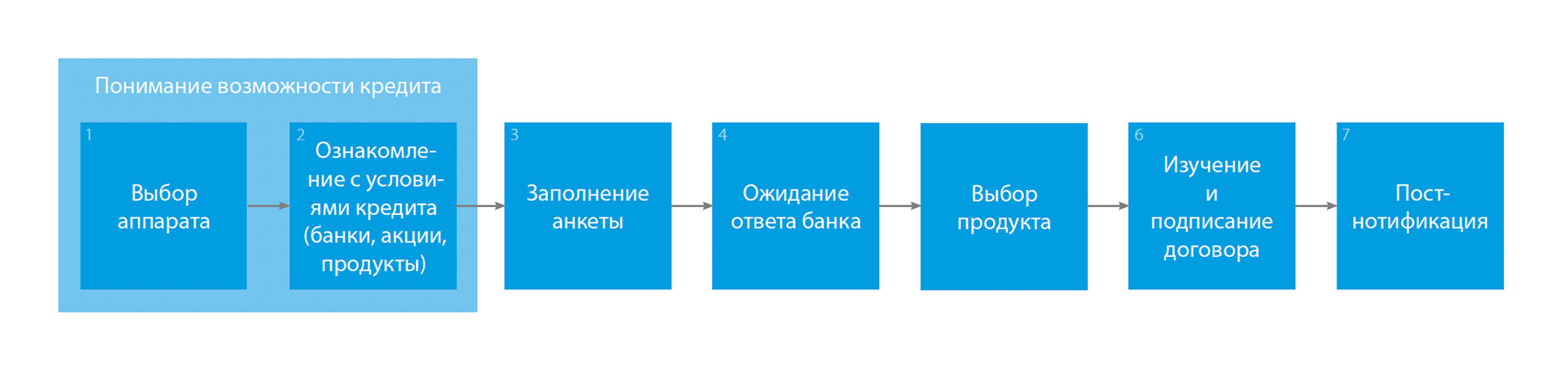

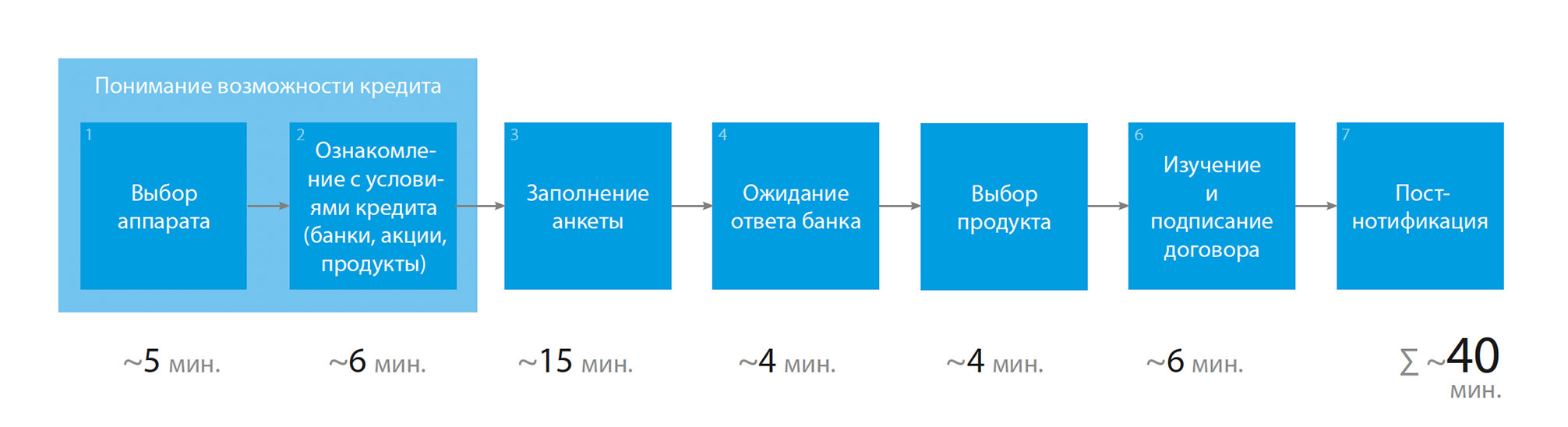

Исправляем высокоуровневые проблемы, предлагаем обновленный CJM:

За счет чего сократилось число этапов:

1. Убрали необходимость три раза выбирать аппарат за счет явного информирования клиента о возможности взять кредит: предложили повесить в салонах информационные плакаты, а также доработать скрипт общения менеджеров с клиентом. Это же позволило убрать отдельный этап «Понимание возможности взятия кредита».

2. Объединили заполнение анкеты в один этап, при этом предложили создать унифицированную форму заявки, которая отправляется сразу во все банки. Это позволит избежать повторных заполнений в случае отказа, а также сократит время выбора кредитного продукта, так как клиент будет выбирать только один раз, а не два, как раньше.

Оптимизируем каждый отдельный шаг

Теперь последовательно оптимизируем каждый шаг: описываем текущие сценарии его прохождения, перечисляем встреченные барьеры и даем рекомендации по их снижению, акцентируя внимание на ускорении времени прохождения, предлагаем новый сценарий прохождения этапа. Где необходимо, сопровождаем рекомендации примерами или подготавливаем конечные решения.

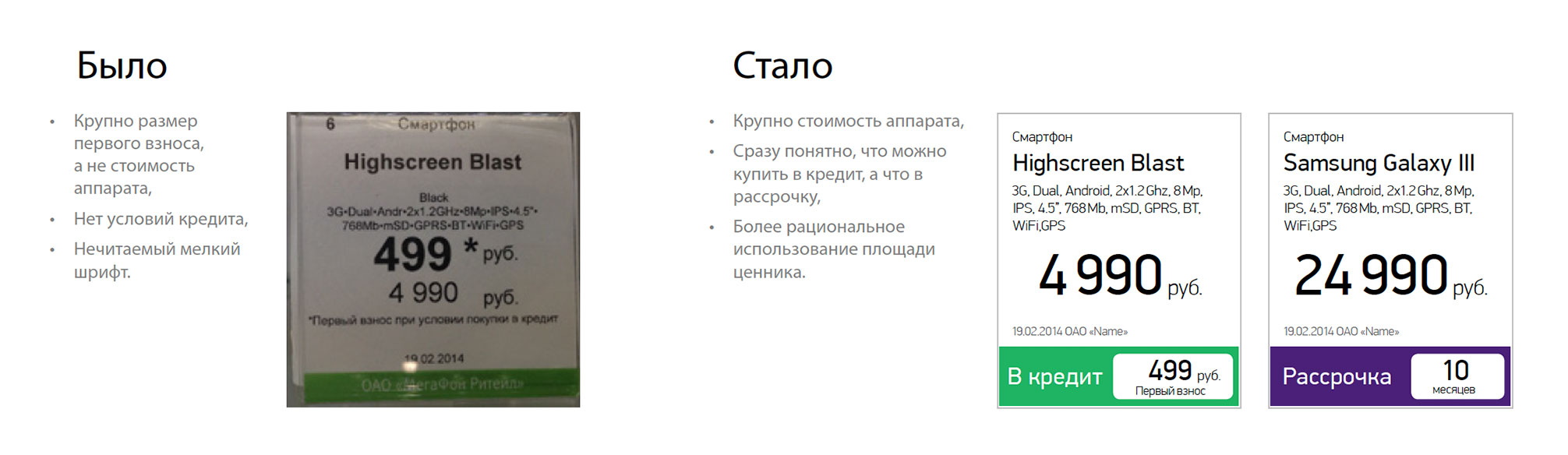

Например, мы выяснили, что клиент осознает возможность взятия кредита неявным образом, через ценники товаров. При этом на ценнике крупно указан размер ежемесячного взноса, если товар будет приобретен в кредит. Мы разработали новые, более однозначные ценники:

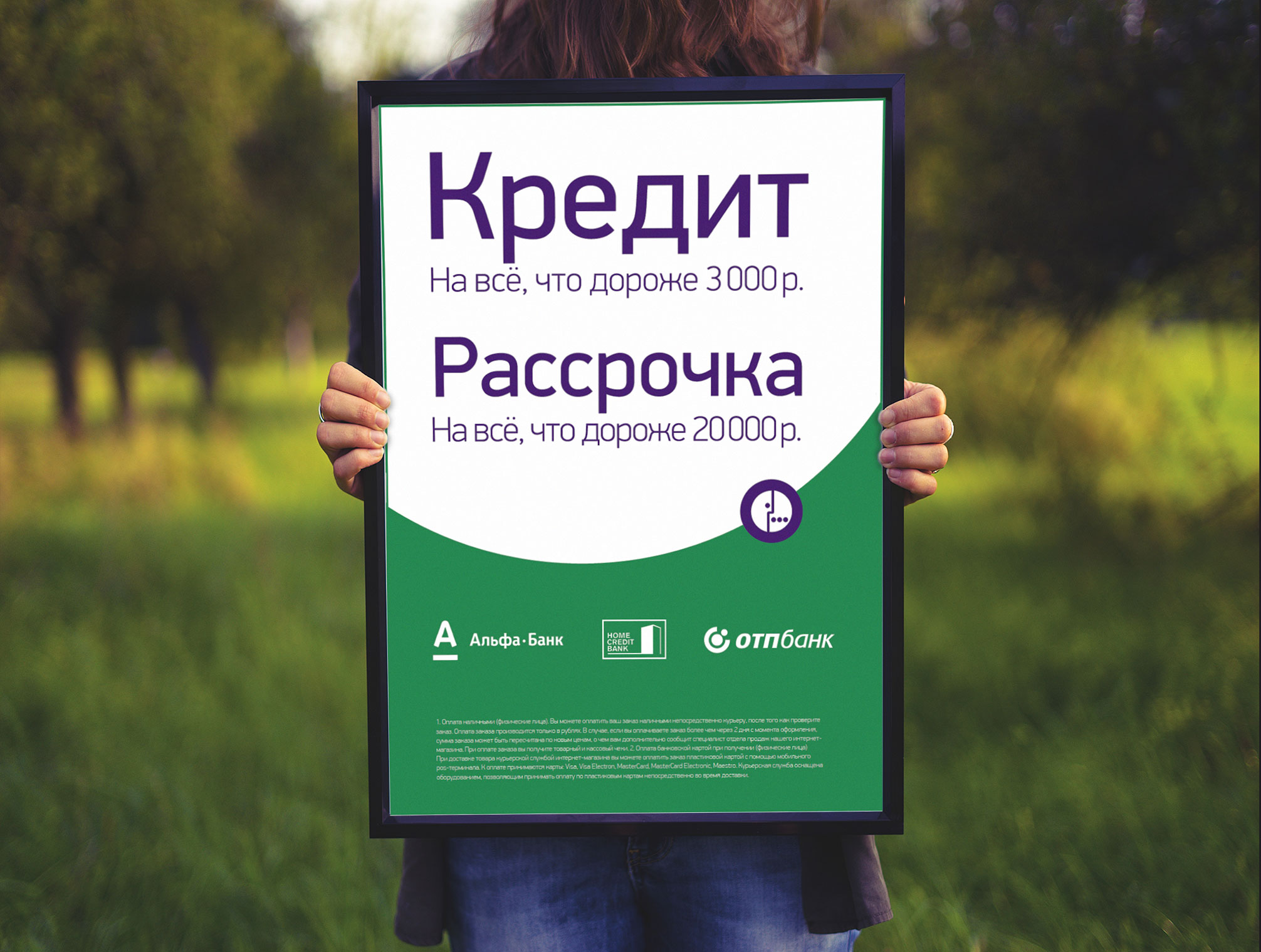

А также спроектировали информационный плакат, который быстро и кратко расскажет о возможности покупки товаров в кредит, и о базовых условиях кредита и рассрочки.

Тестирование показало, что один из самых проблемных этапов — ознакомление с условиями кредита: клиент не понимает, что и в какой последовательности надо делать, какие документы понадобятся, сколько времени это займет. Мы спроектировали вариант брошюры, которая должна передаваться клиенту, как только он сообщает о желании купить товар в кредит.

Такое, казалось бы, небольшое изменение позволит серьезно улучшить весь процесс: и сократит время процедуры, и снизит вероятность внезапного завершения, если у клиента с собой только один документ, и увеличит ощущение контроля клиентом над ситуацией, а значит, и субъективную удовлетворенность.

После оптимизации всех этапов прогнозируем их длительность и получаем общую оценку продолжительности выдачи кредита около 40 минут.

Вот так с помощью оптимизации пользовательского пути и снижения барьеров можно сократить общее время сложной процедуры почти на треть, а за счет прозрачности сократить число брошенных корзин.

Поделиться в соцсетях

Другие проекты по улучшению клиентского опыта